Разделы сайта

Выбор редакции:

- Храм успения пресвятой богородицы в путинках Храм успения пресвятой богородицы в путинках иконы

- Как автоматизировать молочное производство: системы планирования ресурсов предприятия Учет заработной платы и персонифицированный учет

- Новогодние подарки для детей: учет и налогообложение Как провести новогодние подарки сотрудникам в 1с

- Что необходимо знать о святой крещенской воде Где можно взять святой воды в лиде

- Что можно приготовить из замороженных ягод?

- Секреты работы с кальмарами: выбираем, чистим, готовим Как порезать кальмар елочкой

- Омлет в мультиварке – быстрый рецепт вашего завтрака Как сделать омлет мультиварке поларис

- Тефтели с картошкой в соусе в духовке Тефтели с цельной картошкой в духовке рецепт

- Спагетти с курицей в сливочном соусе Паста спагетти с курицей в сливочном соусе

- Изысканные продукты для нашего здоровья: что нужно знать о пользе и вреде сыра с плесенью

Реклама

| Амортизационные группы основных средств таблица. Классификация основных средств, включаемых в амортизационные группы. Способы амортизации и варианты перехода |

|

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия. Кого затронетПрактически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес. Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке». НовоеДля начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014. Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени. Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

Выясним, как обновление кодов скажется на работе бухгалтера. Как определитьВ 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1. С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

Как оформить документальноКогда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы. Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств . ПРИМЕР

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

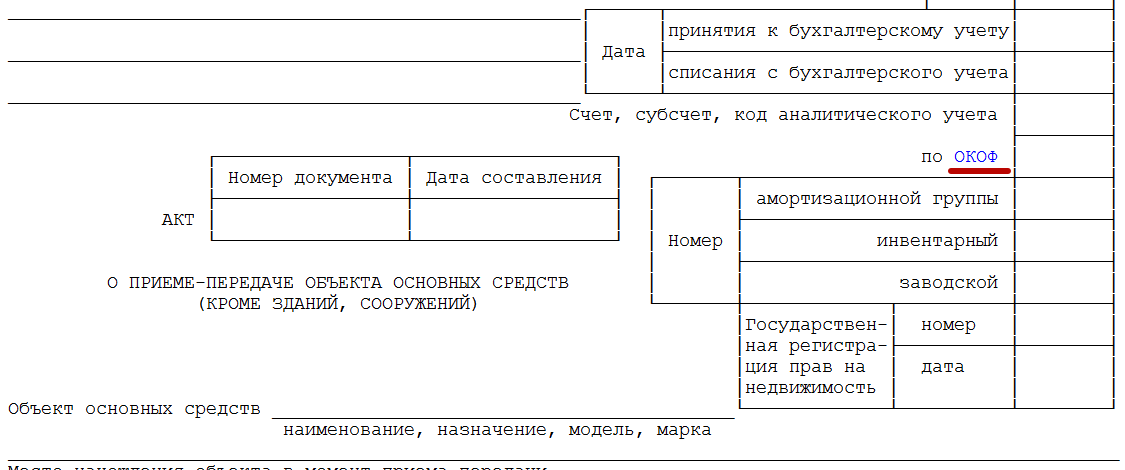

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее): Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Особое напоминание упрощенцамНовый лимитВ 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН. Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года . Определяют остаточную стоимость по простой формуле: Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками. Пересмотр налоговой базыПрименение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним. Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу). Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору . Старые сроки и коды: что с ними делать?Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует. Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета. Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды. Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами. Вот наглядный пример: Амортизационные группы и сроки полезного использования. Поиск групп по коду ОКОФ онлайн. Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2017 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014. Для основных средств, введённых до 2017 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2016 №401-ФЗ. Определение амортизационной группы и сроков полезного использования по коду ОКОФ: Классификация одной таблицей в формате MS Excel, 51Кб Скачать Амортизационные группы:

Для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. Подробнее о Классификаторе расскажем в нашей консультации. 10 амортизационных групп КлассификатораКлассификация ОС, включаемых в амортизационные группы, утверждена Постановлением Правительства от 01.01.2002 № 1 . С 01.01.2017 действует обновленный Классификатор (п. 2 Постановления Правительства от 07.07.2016 № 640). Необходимость его изменения была вызвана вступлением в силу с 01.01.2017 . Напомним, что в налоговом Классификаторе виды ОС разнесены по амортизационным группам в соответствии с их кодами ОКОФ. Затем изменения в Классификатор были внесены Постановлением Правительства РФ от 28.04.2018 N 526 . И хотя утверждены они были только в апреле, распространяются они на правоотношения, возникшие с 01.01.2018. Действующая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

Чтобы определить СПИ конкретного объекта основных средств, необходимо найти в Классификаторе, утв. Постановлением Правительства от 01.01.2002 № 1 , амортизационную группу, к которой относятся ОС этого вида, и выбрать любой срок в месяцах в пределах допустимого диапазона. К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2019. Это значит, что СПИ по таким объектам - свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев. Аналогично, 4 амортизационная группа основных средств по Классификатору 2019 предполагает, что срок полезного использования по ОС, относящимся к этой группе, составляет свыше 5 лет до 7 лет включительно. Поэтому, к примеру, по телефонным факсимильным аппаратам СПИ может быть установлен в диапазоне от 61 месяца до 84 месяцев. А ОС со сроком полезного использования 85 месяцев уже отнесены к 5 амортизационной группе основных средств по Классификатору. Соответственно, к примеру, по сухогрузным судам смешанного плавания «река-море» может быть установлен СПИ от 85 месяцев до 120 месяцев включительно. Если объекта ОС в классификаторе нетВ том случае, если основного средства нет в Классификаторе ОС по амортизационным группам 2019, организация определяет срок полезного использования объекта ОС на основании технических условий или рекомендаций изготовителя ( В 2017 году срок службы некоторых основных средств для целей начисления амортизации изменится. Дело в том, что начинает действовать с 2017 года новый классификатор ОКОФ . Наша консультация о том, что предстоит сделать бухгалтеру в связи этим. ОКОФ с 2017 годаВсе бухгалтеры обязаны применять с 2017 года новый ОКОФ – Общероссийский классификатор основных фондов. Он принят приказом Росстандарта от 12 декабря 2014 года № 2018-ст. Его сокращенное название – ОК 013-2014 (СНС 2008). Вместе с тем, перестает действовать прежний Классификатор основных фондов ОК 013-94. Он был утвержден постановлением Госстандарта России от 26 декабря 1994 года № 359. В ОКОФ ОК 013-2014 осталось, как и прежде, десять амортизационных групп. Однако некоторые активы перешли в другие группы. Новый классификатор ОКОФ с 2017 года на нашем сайте можно посмотреть и скачать здесь: Последствия изменения ОКОФ с 2017 годаВсе основные средства из Классификации ОС, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.2002 № 1) разделены по кодам из Общероссийского классификатора основных фондов. Поэтому переход на новые ОКОФ с 2017 года изменил срок амортизации некоторых активов в налоговом учете. При этом руководствоваться нужно исключительно новыми кодами ОКОФ с 2017 года. Изменения в действующую Классификацию ОС для целей налоговой амортизации внесены постановлением Правительства РФ от 07 июля 2016 года № 640.

Целиком посмотреть и скачать изменения ОКОФ 2017 и амортизационные группы с расшифровкой на нашем сайте можно по этой ссылке: Что изменилось с приходом ОКОФ в 2017 годуОбратите внимание, что в обновленной Классификации ОС для целей амортизации:

ПРИМЕР

В силу перехода с 2017 года на новые ОКОФ все металлические ограды перешли в 6-ю группу. Их новый код – 220.25.11.23.133. Это значит, что срок их эксплуатации будет меньше на 10 лет. Как применять новый ОКОФ с 2017 годаКогда закон обязывает скорректировать период полезной эксплуатации актива, если ОКОФ 2017 с расшифровкой и группой амортизации показывает, что последняя изменилась? Спешим успокоить: предприятиям не нужно пересматривать норму амортизации, если по обновленной Классификации ОС актив попал в иную амортизационную группу и у него новый срок полезной эксплуатации. На старые объекты ОС ОКОФ с 2017 год а не распространяется. Он актуален только для тех активов, которые компания введет в работу с 1 января 2017 года. В этом случае нужно определить новый срок службы. Чтобы бухгалтеры не запутались в старых и новых кодах, Росстандарт утвердил сравнительную таблицу старых и новых кодов ОКОФ (приказ от 21.04.2016 № 458). Ниже показа пример: слева – старый код, слева – новые коды ОКОФ с 2017 года. А какие-то объекты вообще перестали быть основными фондами.

Полностью ознакомиться и скачать таблицу старых и новых кодов по ОКОФ с 2017 года на нашем сайте можно по следующей ссылке. Правительство утвердило новую Классификацию основных средств

, по которой надо определять срок амортизации в налоговом учете Специалисты ФНС сообщают, что с 1 января 2017 года компании будут определять сроки амортизации в налоговом учете, основываясь на новом классификаторе основных средств, включаемых . Поправки в действующую классификацию ОС были внесены постановлением Правительства РФ от 07.07.2016 № 640 и обусловлены переходом на новый классификатор ОКОФ (Общероссийский Классификатор Основных Фондов). Справка: Действуйщий ОКОФ - ОК 013-94

.

В ФНС отмечают, что поправки в «амортизационную» классификацию ОС изменили не только коды, но и состав ряда амортизационных групп. Вместе с тем, подобные изменения не обязывают пересчитывать норму амортизации, если по новой классификации основное средство оказалось в другой амортизационной группе, и у него изменился срок полезного использования. Для уже введенных объектов сроки остаются прежними. При этом по ОС, которые будут введены в эксплуатацию с 1 января 2017 года, необходимо будет ориентироваться уже на новые сроки службы, отмечается в информационном сообщении на сайте ФНС РФ. В сообщении также отмечается, что в инвентарных карточках ОС-6 можно не исправлять старые коды ОКОФ на новые. Как перейти со старых кодов на новыеРОССТАНДАРТ утвердил прямого и обратного переходных ключей между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов (ОКОФ). Прямой переходный ключ - это таблица, в которой приведены коды и наименования позиций старого и нового классификаторов. При этом каждой позиции старого классификатора соответствует одна или несколько позиций нового классификатора. Обратный переходный ключ от нового классификатора к старому тоже представлен в виде таблицы. В ней приведены коды и наименования позиций нового и старого классификаторов. В переходном ключе каждой позиции нового классификатора устанавливается соответствие одной или нескольким позициям старого классификатора. В переходном ключе указано , какие коды действующего ОКОФ соответствуют кодам, которые будут применяться с 2017 года, а для каких новых кодов соответствий нет. |

| Читайте: |

|---|

Новое

- Как автоматизировать молочное производство: системы планирования ресурсов предприятия Учет заработной платы и персонифицированный учет

- Новогодние подарки для детей: учет и налогообложение Как провести новогодние подарки сотрудникам в 1с

- Что необходимо знать о святой крещенской воде Где можно взять святой воды в лиде

- Что можно приготовить из замороженных ягод?

- Секреты работы с кальмарами: выбираем, чистим, готовим Как порезать кальмар елочкой

- Омлет в мультиварке – быстрый рецепт вашего завтрака Как сделать омлет мультиварке поларис

- Тефтели с картошкой в соусе в духовке Тефтели с цельной картошкой в духовке рецепт

- Спагетти с курицей в сливочном соусе Паста спагетти с курицей в сливочном соусе

- Изысканные продукты для нашего здоровья: что нужно знать о пользе и вреде сыра с плесенью

- Рагу из кабачков, моркови и помидоров